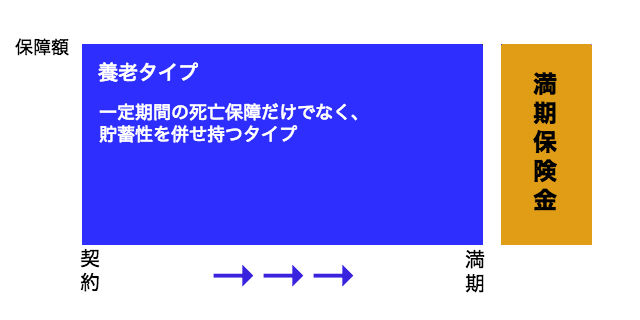

生命保険の養老タイプ

一定期間の保障と貯蓄の準備

特徴

一定期間の保障

死亡保障と生存保障

解約返戻金があり期間別の 3タイプの中で貯蓄性が1番高い

満期保険金がある

メリット

満期保険金が受け取れるので、

子供の学費金

個人事業での退職金積立

旅行など

期間と目的を決めた資金に充てる事ができる

生命保険で積立をする方が、金融機関に貯蓄するよりも金利が良い(金利は保険会社によって違います)

生命保険なので、貯蓄をしながらの死亡保障がある安心

デメリット

まず、貯蓄と保障を同時に準備するので、掛け金が高い

期間満了後は保障が無くなる不安が残る(期間満了までの必要な保障を考えて準備すれば問題ない)

途中でやめてしまうと解約返戻金が少くなるので、期間満了まで払い続ける事が前提

活用法

期間を決めた、期間が決まっている資産形成

学資金積立などが多いでしょう

子の学資金の積立のみに活用するケース

(父、母、子の家族構成として)

父:契約者及び被保険者

母:保険金受取人

このケースでは、父が亡くなった場合、母が保険金を受取るということです

※子は生命保険に関係ありません

例えば、養老タイプの保険を、子が 0歳時に、上記のように契約した場合です

高校の学資金と想定するなら、保険期間を 18年、掛け金の払込期間を 15年 にします

積立て目的なら、払込期間は、短期間がおすすめ

15年で払ってしまい、3年間は、保険会社に預けているだけで、利子を貰うようなイメージ

運用期間です

10年で払ってしまえば、8年間も…ということになります

18年目の満期に満期保険金を受け取り、学資金に充てる事ができます

養老保険を活用した商品

よく耳にする 学資保険 とは、かんぽ生命(旧郵便局の簡易保険)の「商品名」です

ここまで、ちゃんと読んだならピンと来る人もいるでしょうが、この養老タイプと定期タイプの組み合わせの商品の名前なんですね

・養老保険

・定期保険特約

・医療特約

…など

かんぽ生命の学資保険に加入している方は、「◯◯特約」を外せば、養老タイプの保険になりますよ

つまり掛け捨て部分は、すべて解約しましょう

私なら、すぐにそうします

(これは、生命保険の貯蓄性のメリットを目的として)

そして、他で医療保険を別に加入します

医療特約などの、◯◯特約は、

主契約(上記の「学資保険という商品」ならば養老保険が主契約)を辞めると

続けることが出来ないからです

その前に、必要な保障を準備しますけどね

必

要な保障を揃えた上で、生命保険での積立を検討します

銀行などの預金との大きな違いは、

養老タイプの生命保険は保障付きの学資金積立てということです