生命保険の掛け金が高い

掛け金が高いと思う

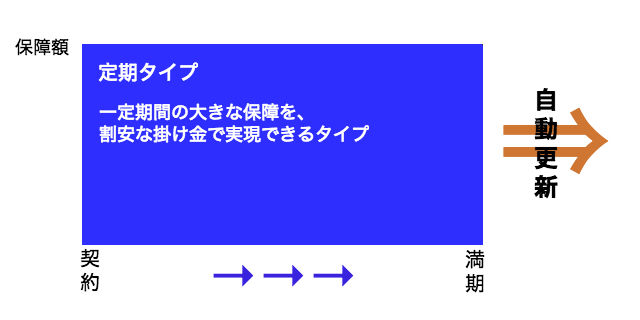

自動更新

多くの方に該当するのが、自動更新です

生命保険商品の多くは、10年、20年、60歳まで…など長期間の契約が多いです

その期間の中で、生命保険商品の自動更新があり、年齢に応じた掛け金額になるのです

これが問題

年齢に応じた金額になるという事

10年も経てば、掛け金は、2倍程になっている事もしばしば…

多く方は、10年毎の自動更新の生命保険を契約しているケースが多いでしょう

いや、自動更新が有ることすら知らずに契約しているのです

30歳と40歳では、全く同じものを契約する場合、当然、年齢の高いほうが、掛け金が高くなります

ごく普通の、当たり前の事なのです

30代〜40代半ばくらいまで、であれば、自動更新しても、まだ掛け金も支払える金額かもしれません

それでも、ポンと自動更新で掛け金が上がるとビックリします

50代くらいになると、とても支払えない金額になってくるのです

この自動更新、そして更新することを知らずに契約してしまっている事実が、掛け金が高いと思う理由です

必要のない貯蓄型

生命保険に、貯蓄性を求めていないのに、貯蓄型のものを契約しているのも理由の1つです

貯蓄型の生命保険は、掛け金が高いです

当然、万一の事態が無く、生命保険を使わなかった場合は、掛け金が戻ってくるのだから、その分、高くなります

「そんなこと知っている…」

と、言う方は良いのですが、それを知らずに、ただただオススメされたものを契約していると、掛け金が高いと感じるのは、当然のことでしょう

実質の保険料で考える

定期タイプの保険で、貯蓄性の無いもの

(定期タイプと言うのは、期間が決まっている保険のことです)

貯蓄型の生命保険(養老タイプ)は、満期保険金や解約返戻金としてお金が戻ってくるもの

(貯蓄型でも、定期タイプであれば、満期で保障は終わります)

「そんなこと知っている…」

と、言われそうですが、その分を加味すれば、実質の掛け金は、安く済むかもしれません

例えば、全く同じ保障内容として

あくまで、例えばの話ですが

定期タイプの保険に、総額 50万円支払えば、50万円の保険を買ったことになります

養老タイプの保険に、総額100万円支払って、満期時に、60万円戻って来たとしましょう

そうすれば、実質の生命保険の掛け金としては、40万円です

どちらが安いのかと言うことです

月々の掛け金は、定期タイプが断然安いです。

10年間、月々支払ったとして

○ 定期タイプ

50万円 ÷ 10年 ÷ 12ヶ月 = 4166円

○ 貯蓄タイプ

100万円 ÷ 10年 ÷ 12ヶ月 = 8333円

月々の掛け金は、単純に倍額です

ですが、満期保険金や解約返戻金を受け取れば、実質支払った掛け金では、養老タイプの方が安いという事になります

何が高いと思うのか

結局は、どこを見て、高いと思うのかでしょう

そしてそれを、どう安くしたいのかです

上記の例で言えば、

月々の支払を抑えたいのであれば、定期型の生命保険が良いです

ですが、トータルで見て安くしたいのであれば、養老タイプが良いでしょう

誰もが出来れば、トータルで安くしたいのは当然でしょう

ただ、月々の支払が倍違うともなると、月々の支払を抑えるために定期タイプを選択肢に入れる必要性が出てくるのです

このことを、理解して加入するか、理解せずに加入してしまうかでも、大きな違いです

掛け金が高いと思う理由

定期タイプの生命保険は、自動更新で値上がりする事実を知らないこと

養老タイプの生命保険は、月々の掛金額が高くなること

そして、そのことを理解できないまま、掛け金を、支払い続けていることです

自動更新で値上がりするのが不安、保障が途切れるのが不安

その不安を解消できるのが、一生涯保障で、掛け金の値上がりがない終身タイプでしょう

このページに関連するワード